Gestão Financeira Condominial e Inadimplência: Guia Técnico

- gbgivaldo

- 2 de jan.

- 12 min de leitura

A gestão financeira condominial e inadimplência representam os dois pilares fundamentais que determinam a sustentabilidade econômica de qualquer edifício residencial ou comercial. Em áreas de alta valorização imobiliária como Moema, Brooklin e Campo Belo, onde o metro quadrado frequentemente ultrapassa R$ 16.000,00, a saúde financeira do condomínio impacta diretamente o valor de mercado de cada unidade autônoma. A inadimplência, quando não gerida com rigor técnico e amparo legal, desencadeia um ciclo vicioso de descapitalização que compromete desde a manutenção preventiva até a capacidade de renovação de seguros obrigatórios. Este artigo analisa as ferramentas de engenharia financeira, os limites legais da cobrança e as tecnologias que permitem ao síndico profissional transformar a gestão de recebíveis em instrumento de valorização patrimonial.

A Inadimplência sob a Ótica da Sustentabilidade Econômica

O Ciclo Vicioso da Descapitalização: Impactos na Fração Ideal e no Rateio de Despesas Ordinárias

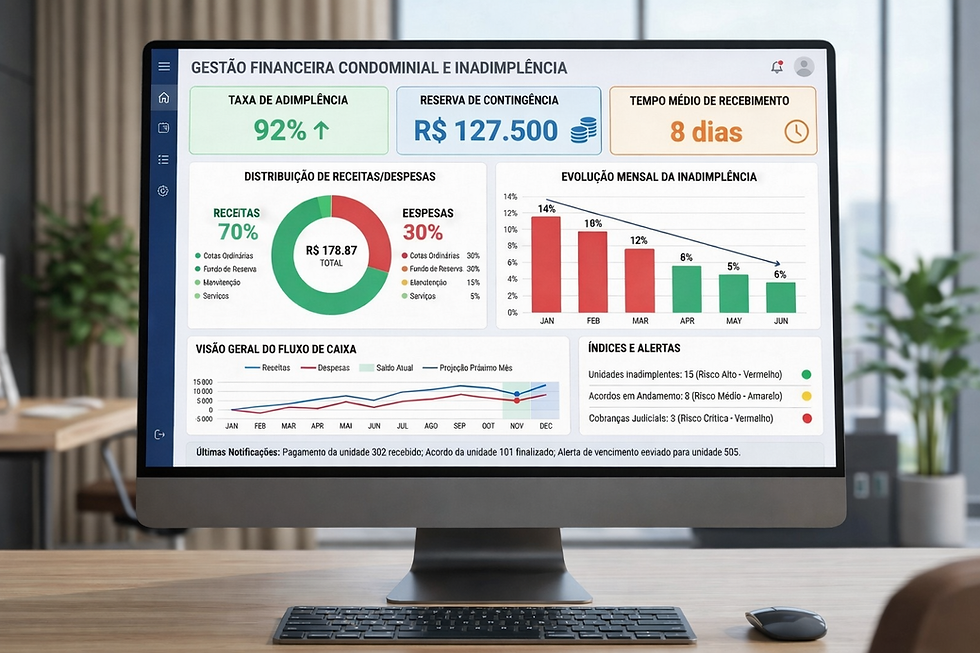

A inadimplência condominial não se restringe ao não pagamento de uma cota individual. Conforme disposto no artigo 1.336 do Código Civil, cada condômino responde proporcionalmente à sua fração ideal pelas despesas ordinárias e extraordinárias do condomínio. Quando um ou mais proprietários deixam de honrar suas obrigações, o déficit é automaticamente rateado entre os demais, gerando um aumento imediato no valor das cotas dos adimplentes. Este fenômeno, conhecido como "socialização da inadimplência", cria uma espiral inflacionária interna que pode elevar em até 15% a 20% o custo mensal para os demais condôminos.

O impacto na fração ideal se manifesta de forma ainda mais perversa em assembleias que deliberam sobre obras de conservação ou melhorias necessárias. Sem capital de giro suficiente, o condomínio se vê impossibilitado de realizar manutenções preventivas, acelerando a depreciação dos sistemas prediais (elevadores, geradores, centrais de ar-condicionado) e reduzindo o valor de mercado das unidades. Estudos do SECOVI-SP demonstram que condomínios com índice de inadimplência superior a 8% apresentam desvalorização média de 12% no preço de venda dos imóveis em relação a edifícios com gestão financeira saneada.

"Condomínios com índice de inadimplência superior a 8% apresentam desvalorização média de 12% no preço de venda dos imóveis em relação a edifícios com gestão financeira saneada."

SECOVI-SP (Sindicato das Empresas de Compra, Venda, Locação e Administração de Imóveis Residenciais e Comerciais de São Paulo)

Inflação Setorial e Custo Energético: A Necessidade de Blindagem do Fluxo de Caixa

A inflação setorial que atinge os condomínios supera sistematicamente o IPCA. Insumos como energia elétrica (com reajustes médios anuais de 12% a 18% nos últimos cinco anos), seguros prediais (indexados ao CUB mais sinistralidade) e serviços terceirizados (vinculados a convenções coletivas) impõem pressão constante sobre o orçamento condominial. Sem reservas financeiras adequadas, qualquer atraso no recebimento de cotas compromete a capacidade de honrar contratos essenciais.

A blindagem do fluxo de caixa exige três pilares estruturais: provisão de reservas equivalentes a no mínimo 10% do orçamento anual, diversificação de aplicações financeiras em ativos de liquidez imediata (CDB com liquidez diária, Tesouro Selic) e política rigorosa de cobrança com régua automatizada. Condomínios que mantêm fundos de contingência conseguem negociar contratos de fornecimento de energia no mercado livre, com economia média de 20% a 25% em relação à tarifa cativa, recursos que podem ser revertidos em melhorias que agregam valor ao patrimônio.

Gestão Financeira Condominial e Inadimplência: Segurança Jurídica na Recuperação

Limites Legais da Cobrança em Gestão Financeira Condominial e Inadimplência

Embora a relação condômino-condomínio não seja regida pelo CDC (pois não há relação de consumo), a jurisprudência aplica analogicamente os princípios da vedação ao constrangimento (Art. 42 do CDC) e da responsabilidade por abuso de direito (Art. 187 do Código Civil). Tribunais superiores têm condenado condomínios ao pagamento de indenizações por danos morais em valores que variam de R$ 5.000,00 a R$ 15.000,00 quando comprovada exposição vexatória.

Práticas vedadas incluem: afixação de listas de inadimplentes em áreas comuns, envio de notificações com envelopes que identifiquem o débito externamente, bloqueio de acesso a elevadores sociais ou áreas de lazer sem prévia decisão judicial e inserção do nome do devedor em cadastros de proteção ao crédito sem notificação prévia de 10 dias. A G.B. Síndico Master adota exclusivamente canais de comunicação reservados, com envio de notificações por carta registrada com aviso de recebimento, e-mail certificado e contato telefônico personalizado, sempre preservando a dignidade do condômino.

O Protesto de Títulos e a Execução Judicial: Ritos Processuais e a Possibilidade de Penhora da Unidade Autônoma

A Lei 8.009/1990, que estabelece a impenhorabilidade do bem de família, comporta exceção expressa no caso de dívidas condominiais, conforme seu artigo 3º, inciso IV. Isso significa que, em processos de execução de cotas condominiais em atraso, o juiz pode determinar a penhora e posterior alienação judicial da unidade autônoma, mesmo que seja o único imóvel do devedor e esteja sendo utilizado como residência.

O protesto extrajudicial de títulos condominiais, regulamentado pela Lei 9.492/1997, constitui medida eficaz e de custo reduzido (média de R$ 35,00 por protesto). Além de inscrever o devedor em cadastros restritivos, o protesto gera pressão legítima para a negociação e serve como prova pré-constituída em eventual execução. Dados do Instituto de Estudos de Protesto de Títulos do Brasil demonstram que 67% dos protestos condominiais são quitados em até 30 dias, evitando judicialização.

TABELA COMPARATIVA: Protesto Extrajudicial vs Execução Judicial

⚠️ ATENÇÃO LEGAL

A Lei 8.009/1990 permite a penhora da unidade autônoma para quitação de dívidas condominiais, **mesmo sendo o único imóvel do devedor e sendo utilizado como moradia**. Esta é uma das raras exceções à regra do bem de família impenhorável prevista no ordenamento jurídico brasileiro.

Base legal: Art. 3º, inciso IV, da Lei 8.009/1990

Quando a via judicial se torna necessária, a execução de título extrajudicial (ação de cobrança baseada em cotas aprovadas em assembleia e registradas em ata) tramita pelo rito do artigo 829 do CPC, permitindo penhora online via sistema BacenJud, bloqueio de veículos via Renajud e, em última instância, penhora do imóvel. O prazo médio entre citação e arrematação judicial varia de 18 a 24 meses, período durante o qual os débitos continuam sendo acrescidos de multa de 2%, juros de 1% ao mês e correção monetária pelo IPCA.

Tecnologia Aplicada à Governança Financeira

Conciliação Bancária: Tecnologia em Gestão Financeira Condominial e Inadimplência

A conciliação bancária manual, ainda praticada em 43% dos condomínios brasileiros segundo pesquisa da AABIC (Associação das Administradoras de Bens Imóveis e Condomínios), é fonte recorrente de inconsistências contábeis. Erros de baixa (quando um pagamento é creditado à cota errada), duplicidade de lançamentos e atraso na identificação de inadimplências comprometem a transparência e dificultam auditorias.

Sistemas de conciliação bancária automática integram-se diretamente aos arquivos CNAB 240/400 fornecidos pelos bancos, realizando o cruzamento entre pagamentos recebidos e contas a receber em tempo real. A tecnologia OCR (Optical Character Recognition) permite a leitura automática de comprovantes de pagamento enviados por condôminos, enquanto APIs bancárias possibilitam consultas em tempo real ao extrato da conta condominial.

Os benefícios mensuráveis incluem: redução de 98% nos erros de baixa, economia de até 12 horas mensais de trabalho administrativo (que podem ser direcionadas para gestão estratégica) e disponibilização de relatórios gerenciais em tempo real via dashboards online. A rastreabilidade total dos pagamentos fortalece a defesa do condomínio em eventuais contestações judiciais e facilita o trabalho do Conselho Fiscal.

Réguas de Cobrança Inteligentes: Automação e Redução de Inadimplência

Réguas de cobrança são fluxos automatizados de comunicação que escalonam as ações de cobrança conforme o tempo de atraso. Uma régua eficiente segue a seguinte progressão: D+3 (envio automático de lembrete por e-mail e SMS), D+10 (notificação formal via aplicativo do condomínio), D+20 (carta registrada com proposta de parcelamento), D+30 (notificação de protesto), D+45 (efetivação do protesto), D+60 (encaminhamento para execução judicial).

TABELA: Régua de Cobrança Automatizada - Fluxo de Ações

A inteligência artificial aplicada à gestão de cobranças permite identificar padrões comportamentais dos inadimplentes (pagadores crônicos em atraso, devedores sazonais, inadimplentes estruturais) e personalizar abordagens. Condôminos que historicamente pagam entre os dias 15 e 20 recebem comunicações menos incisivas, enquanto devedores recorrentes entram automaticamente em fluxos de cobrança mais rigorosos.

O custo operacional de cobrança manual (ligações telefônicas, impressão e postagem de cartas, tempo de equipe) pode atingir R$ 85,00 por inadimplente/mês. Sistemas automatizados reduzem este custo para aproximadamente R$ 12,00, liberando recursos para investimento em melhorias prediais. Condomínios que implementaram réguas automatizadas reportam redução média de 62% no tempo médio de recebimento de cotas em atraso.

"Segundo pesquisa da AABIC (Associação das Administradoras de Bens Imóveis e Condomínios), condomínios que implementaram sistemas de cobrança automatizada reportam redução média de 58% no tempo de recebimento e economia operacional de até R$ 70,00 por inadimplente ao mês."

— Pesquisa AABIC/SECOVI-SP (2023)

O Papel do Conselho Fiscal e a Transparência Ativa

Auditoria Preventiva: A Diferença entre Aprovação de Contas e Validação de Conformidade

O artigo 1.356 do Código Civil estabelece que "poderá haver, na forma prevista na convenção, um conselho fiscal, composto de três membros, eleitos pela assembleia geral". Contudo, a existência formal do Conselho Fiscal não garante efetividade. A diferença entre aprovação meramente formal de contas e auditoria preventiva efetiva reside na capacidade técnica de validar conformidade com normas contábeis, legislação tributária e disposições da convenção condominial.

A auditoria preventiva engloba: conferência de todos os lançamentos contábeis contra documentos comprobatórios (notas fiscais, recibos, contratos), verificação de regularidade fiscal (recolhimento de INSS sobre folha de pagamento, ISS sobre serviços tomados, FGTS dos empregados), análise de aderência dos gastos ao orçamento aprovado e revisão de todos os contratos vigentes quanto a cláusulas de reajuste e prazos de vigência.

CHECKLIST: Auditoria Preventiva do Conselho Fiscal

Conselhos Fiscais capacitados tecnicamente identificam irregularidades antes que gerem passivos. Casos frequentes incluem: recolhimento de INSS sobre base de cálculo incorreta (gerando multas de 150% sobre o valor devido), contratos automaticamente prorrogados em condições desvantajosas (por ausência de acompanhamento de prazos) e despesas extraordinárias realizadas sem aprovação assemblear. A G.B. Síndico Master oferece treinamento trimestral aos Conselheiros Fiscais de seus condomínios geridos, capacitando-os em interpretação de balancetes, legislação tributária aplicável e ferramentas de auditoria digital.

Prestação de Contas em Tempo Real: O Acesso do Condômino como Ferramenta de Fiscalização

A transparência ativa, que vai além da mera disponibilização de balancetes mensais, constitui o mais eficaz instrumento de fiscalização descentralizada. Portais de transparência condominial permitem que cada proprietário acesse, 24 horas por dia, o extrato completo de receitas e despesas, cópias digitalizadas de notas fiscais, contratos vigentes, atas de assembleias e relatórios de manutenção.

A tecnologia blockchain aplicada à gestão condominial, ainda incipiente no Brasil mas já utilizada em condomínios de alto padrão em Miami e Dubai, permite que cada lançamento contábil seja registrado em cadeia imutável, com timestamp e assinatura digital do síndico e do contador, tornando impossível a alteração retroativa de informações. Embora a adoção plena desta tecnologia ainda demande regulamentação específica, plataformas de gestão já oferecem recursos de auditoria trilhada, onde cada alteração em lançamentos contábeis gera registro permanente de quem, quando e por que a alteração foi realizada.

A fiscalização participativa reduz drasticamente a litigiosidade em assembleias. Condomínios com portais de transparência ativos registram 78% menos questionamentos sobre aprovação de contas, segundo levantamento realizado pela G.B. Síndico Master em sua carteira de 127 edifícios geridos. O acesso à informação em tempo real transforma o condômino de mero pagador de cotas em corresponsável pela gestão patrimonial.

A gestão financeira condominial e inadimplência não podem ser tratadas como questões meramente administrativas, mas sim como pilares estratégicos de preservação e valorização patrimonial. A inadimplência, quando combatida com ferramentas tecnológicas, amparo legal rigoroso e transparência radical, deixa de ser ameaça para tornar-se indicador de saúde organizacional. A transformação do síndico em gestor financeiro qualificado, apoiado por administradora com expertise em engenharia econômica, diferencia condomínios que se valorizam daqueles que se depreciam.

A implementação de conciliação bancária automática, réguas de cobrança inteligentes, Conselho Fiscal capacitado e portal de transparência em tempo real não representa custo, mas investimento com retorno mensurável em redução de inadimplência, economia operacional e valorização das unidades autônomas. O condômino que compreende esta dinâmica exige, em assembleias, não apenas síndicos bem-intencionados, mas gestores financeiros tecnicamente preparados.

Convidamos você a acessar o portal de transparência de seu condomínio e verificar: seu balancete é apresentado com clareza? Os índices de inadimplência estão controlados? Existem reservas financeiras suficientes para emergências? As respostas a estas perguntas determinarão, nos próximos anos, o valor de mercado de seu patrimônio mais relevante.

❓ Perguntas Frequentes sobre Gestão Financeira Condominial e Inadimplência

1. O condomínio pode negativar o nome do condômino inadimplente sem autorização judicial?

Sim. O protesto extrajudicial de cotas condominiais em atraso, regulamentado pela Lei 9.492/1997, permite a inscrição automática do devedor em cadastros restritivos (SPC, Serasa) sem necessidade de autorização prévia do juiz. O único requisito legal é a notificação prévia do devedor com 10 dias de antecedência, conforme determina o CDC. Este procedimento custa em média R$ 35,00 e é pago pelo próprio devedor quando quitar o débito. Já na execução judicial, a negativação via SerasaJud pode ocorrer mediante simples requerimento ao juiz após a citação, conforme Art. 782, §3º do CPC.

2. O condomínio pode realmente penhorar meu apartamento mesmo sendo minha única moradia?

Sim. A Lei 8.009/1990, que protege o bem de família de penhora, estabelece exceção expressa em seu artigo 3º, inciso IV, para dívidas condominiais. Isso significa que o juiz pode determinar a penhora, leilão e venda judicial da unidade autônoma para quitação de débitos com o condomínio, mesmo que seja o único imóvel do proprietário e esteja sendo utilizado como residência. Esta é uma das raras hipóteses legais em que o bem de família perde a proteção de impenhorabilidade. O prazo médio entre o ajuizamento da execução e o leilão judicial varia de 18 a 36 meses.

3. Qual a diferença prática entre inadimplência de 5% e de 10% no condomínio?

A diferença é crítica tanto financeiramente quanto patrimonialmente. Com inadimplência de 5%, o condomínio ainda mantém fluxo de caixa positivo e consegue honrar contratos essenciais, embora com reservas reduzidas. Já com 10% de inadimplência, o condomínio entra em descapitalização: os condôminos adimplentes arcam com rateios extraordinários mensais de até 11% a mais em suas cotas para cobrir o déficit, obras de manutenção preventiva são adiadas (acelerando depreciação de elevadores, bombas, geradores), e o edifício perde capacidade de negociar contratos vantajosos. Estudos do SECOVI-SP demonstram que condomínios com inadimplência superior a 8% sofrem desvalorização média de 12% no preço de venda das unidades em relação a edifícios com gestão financeira saneada.

4. A administradora pode cobrar juros e multa sobre cotas em atraso?

Sim, mas dentro dos limites estabelecidos pelo Código Civil. O artigo 1.336, §1º permite multa de até 2% sobre o valor da cota em atraso, juros de mora de 1% ao mês e correção monetária pelo IPCA (ou índice previsto na convenção). Valores superiores são considerados abusivos e podem ser anulados judicialmente. Adicionalmente, o condomínio pode cobrar custas de protesto, honorários advocatícios (fixados pelo juiz entre 10% e 20% do débito) e despesas processuais. A cobrança deve respeitar os princípios da razoabilidade e não pode incluir "taxa de cobrança" ou "multa administrativa" não prevista em convenção devidamente registrada.

5. Como funciona a conciliação bancária automática e por que ela reduz inadimplência?

A conciliação bancária automática é um sistema que integra o extrato bancário do condomínio com o cadastro de condôminos e contas a receber, realizando a baixa de pagamentos em tempo real sem intervenção humana. O processo funciona assim: o condômino paga sua cota via PIX, boleto ou débito automático → o banco envia arquivo digital (CNAB 240/400) com os pagamentos do dia → o software cruza automaticamente cada pagamento com o CPF/CNPJ do pagador → a cota é baixada instantaneamente no sistema. Isso reduz inadimplência porque elimina os 3 erros mais comuns da conciliação manual: pagamento creditado na unidade errada (o condômino pagou mas continua aparecendo como devedor), atraso de 5 a 10 dias na identificação de quem realmente está inadimplente, e duplicidade de cobrança (gera desgaste e desconfiança).

6. O que o Conselho Fiscal deve verificar para evitar apropriação indébita do síndico?

O Conselho Fiscal deve executar mensalmente um checklist de 7 itens obrigatórios: (1) conferir se todos os lançamentos no balancete possuem nota fiscal ou recibo correspondente; (2) verificar se o recolhimento de INSS sobre folha de pagamento dos funcionários está sendo feito corretamente (a falta gera multa de 150%); (3) validar se os pagamentos via PIX ou transferência têm comprovante com data, hora e destinatário identificado; (4) checar se o saldo bancário do extrato é idêntico ao saldo contábil do balancete; (5) auditar se despesas extraordinárias acima de R$ 5.000,00 foram aprovadas em assembleia; (6) confirmar se seguros obrigatórios estão vigentes e em dia; (7) verificar se fornecedores recorrentes possuem contratos formalizados com preços previamente aprovados. Qualquer divergência deve ser apontada por escrito ao síndico com prazo de 72 horas para esclarecimento.

7. Régua de cobrança automatizada realmente funciona ou é apenas propaganda de software?

Funciona, e os dados comprovam. Pesquisa da AABIC/SECOVI-SP demonstra redução de 58% no tempo médio de recebimento de cotas em atraso quando há automação da cobrança. O motivo é comportamental: sem régua automatizada, o condômino inadimplente recebe a primeira cobrança manual apenas 30 a 45 dias após o vencimento (quando o síndico ou administradora finalmente envia carta registrada), momento em que o débito já está em R$ 800 a R$ 1.200 e a pessoa já "acostumou" a não pagar. Com régua automatizada, o condômino recebe lembrete em D+3 (via SMS/e-mail) quando o débito ainda é de R$ 400 a R$ 600, valor psicologicamente mais "pagável". Adicionalmente, a automação elimina o fator "esquecimento": 34% dos inadimplentes afirmam que atrasaram porque simplesmente não lembravam da data de vencimento.

8. Posso ser síndico sem registro no CRA? Quais os riscos?

Tecnicamente, a Resolução Normativa CFA 664/2025 estabelece que síndicos profissionais (aqueles remunerados) devem possuir registro no Conselho Regional de Administração (CRA). Síndicos não remunerados (voluntários eleitos pela assembleia) estão dispensados do registro. Os riscos da gestão irregular incluem: (1) contratos de prestação de serviço firmados pelo síndico podem ser anulados judicialmente por falta de capacidade técnica comprovada; (2) seguradoras podem negar cobertura de sinistros se comprovarem que a gestão era exercida por pessoa sem habilitação legal; (3) o síndico responde civil e criminalmente por danos causados ao condomínio (Art. 1.348 do Código Civil), e a falta de qualificação técnica agrava a culpa em caso de negligência. Síndicos voluntários devem, minimamente, contratar administradora regularmente inscrita no CRA para garantir conformidade legal da gestão.

EXCELENTE MATERIAL